2020年09月14日 09:39 来源:新疆日报

制图/新疆日报视觉中心 艾克热木江·依米提

新疆日报讯(记者王永飞报道)吐孙·吾布力的牛圈里有4头牛。两头安格斯母牛皮毛顺滑、身材健硕;一头牛犊正在享受母乳的美餐,另一头则四处张望着。3月,吐孙利用扶贫小额贷款购买了两头安格斯母牛。到家当天,一头母牛就产下一头牛犊;上个月,另一头母牛也产了一头牛犊。

“从县里的养殖公司买来牛,生了牛犊养大再卖给公司,不愁技术,也不愁销路。一头牛3年可产2至3胎,三年后还了贷款,我还可以净赚3万元。”9月13日,吐孙这位麦盖提县昂格特勒克乡昂格特勒克村的建档立卡贫困户如此谋划自己的创业梦。

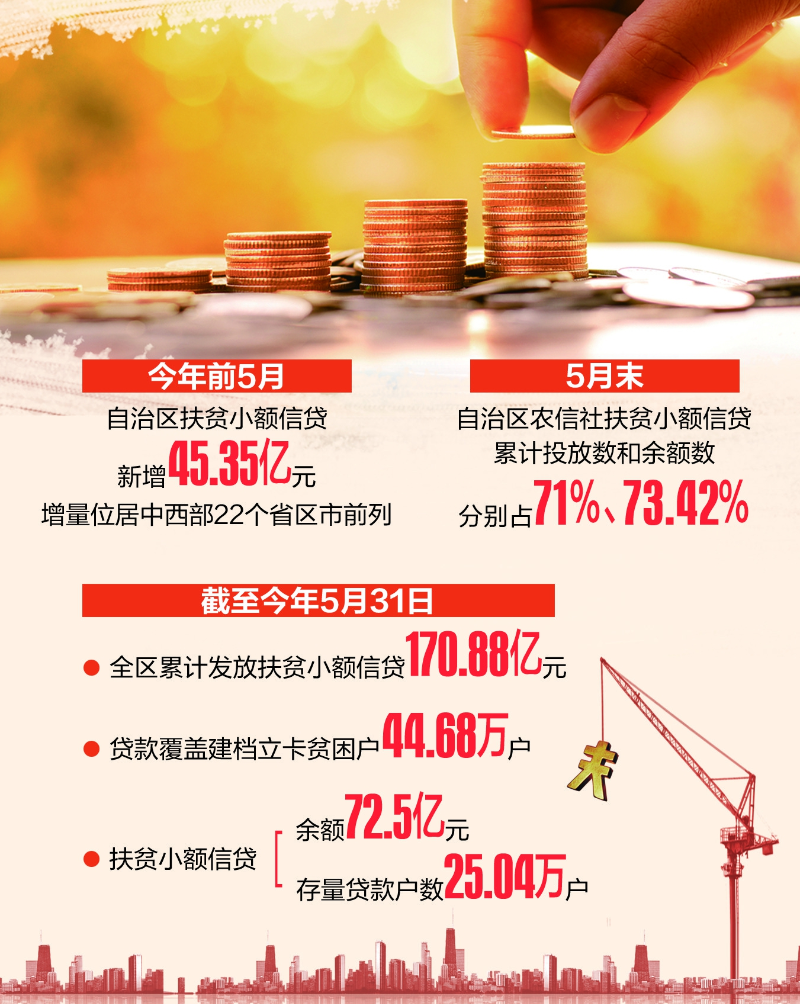

今年前5月,自治区扶贫小额信贷新增45.35亿元,增量位居中西部22个省区市前列。作为党中央国务院为建档立卡贫困户量身打造的一项金融扶贫优惠政策,自2016年自治区开始实施以来,一笔笔扶贫小额信贷如精准滴灌,将金融活水输送给每一位贫困户,浇灌着脱贫致富奔小康的希望之花。

确保能贷尽贷

“我想再养几头牛,大儿子快结婚了,我还想给他在城里买套房呢!”祖辈以种地为生的和田市拉斯奎镇托万库力来克村村民阿不都热依木·艾比布拉说,没想到自己能过上这么好的生活。

“种地收入不多,我从农村信用社贷了5万元的扶贫小额信贷搞养殖。”阿不都热依木说,从刚开始的3头牛,发展到目前的11头,他养牛的劲头越来越足,“单养殖一年少说也有5万元收入,加上种植水稻、小麦,一年挣个六七万元不成问题。”

自治区扶贫小额信贷政策由自治区农信社、农业银行新疆分行、邮储银行新疆分行3家金融机构划片包干实施。我区加大扶贫小额信贷政策落实力度,做到三个“能贷尽贷”:对于因发展生产而首次申请贷款的贫困户,做到能贷尽贷;对于已经归还了扶贫小额信贷的贫困户,又有生产性贷款需求的,做到能贷尽贷;对于存量扶贫小额信贷到期还有续贷需求的贫困户,做到能贷尽贷。

截至今年5月31日,全区累计发放扶贫小额信贷170.88亿元,覆盖建档立卡贫困户44.68万户;扶贫小额信贷余额72.5亿元,存量贷款户数25.04万户。其中,南疆四地州累计贷款户数38.04万户,累计投放额144.81亿元;存量贷款户数20.62万户,余额59.52亿元。“扶贫小额贷款累放覆盖率(全部累放户数/ 2017年自治区建档立卡贫困户户数)为61.4%,在全国排名位居前列。”自治区地方金融监督管理局副局长田地说。

我区金融机构扶贫小额信贷还与其他政策组合运用,实现效益最大化。自治区农村信用社在麦盖提县探索了“政府+农信社+合作社+农户+保险”模式。

该县吐曼塔勒乡建档立卡贫困户玉苏甫·艾合买提就是这一模式的受益者。今年5月,他用扶贫小额信贷买了两头奶牛托养给合作社,闲暇时间到合作社打工。“两头牛一年分红3600元,我搞运输一个月挣4500元,妻子打工一个月挣1800元,再加上一年9500元的土地流转费用,我们一年收入可以达到9万元。”他说。

3家金融机构中,自治区农信社利用遍布全疆的网点优势,不断创新容缺办理、线上放款等机制,在扶贫小额信贷政策实施中发挥了主力军作用。5月末,自治区农信社扶贫小额信贷累计投放数和余额数分别占71%、73.42%。

“通过调研,我们发现通过与当地政府的联动以及扶贫小额信贷资金的精准投放,不仅使贫困户实现了增收致富,增强了自主脱贫的意志,还有效地带动了当地扶贫产业的发展,实现了‘扶贫’‘扶志’‘扶智’的统一。”自治区农村信用社联合社扶贫办主任辛夏菡说。

免抵押免利息

农户申请贷款,最大的障碍就是无资产可抵押。吐孙对此深有体会,过去,他曾多次申请贷款,但都未能如愿,“以前很麻烦,还要找人担保。”他遗憾地说。

为了破解这一难题,扶贫小额信贷采取了免抵押、免担保的方式。自治区财政通过预算追加的方式,安排3.5亿元资金,用于贫困县建立扶贫小额信贷风险补偿金,同时各县根据贷款投放情况及时追加风险补偿金;其他有建档立卡贫困户的非贫困县也要用自有财力,安排建立风险补偿金。

“这项特惠贷款政策和其他涉农贷款相比,免除了贫困户的抵押和担保,发生贷款风险由风险补偿金承担80%,金融机构承担20%,这样既解决了贫困户无抵押和担保资产的问题,解除了金融机构的后顾之忧,又解决了贫困户资信不足、贷款程序复杂繁琐等问题。”田地说。

托克逊县农村信用合作联社有6笔贷款因为贷款家庭出现变故,发生了风险。“通过启动风险补偿机制,我们只需承担20%的损失。”该联社信贷部经理张亮说。

扶贫小额信贷政策还实行基准利率,且利率全部由财政补贴;全疆有建档立卡贫困户的所有县市政府,每年从各县市自有财力中安排资金,对贫困户贷款发生的利息全额贴息。通过采取这两项举措,解决建档立卡贫困户贷款贵的问题。阿不都热依木感慨地说:“国家给贷款让我们发展生产,还免除利息,这政策真是太好了!”

确保规范使用

扶贫小额信贷资金只能用于发展生产,不能用于建房、装修等非生产性支出。对此,田地解释说:“扶贫小额信贷政策的根本目的在于通过发展生产,使贫困户树立劳动致富的理念,通过劳动实现脱贫致富。生活上的困难,可以通过别的救助途径来解决。”

为了确保把好钢用到刀刃上,自治区在2018年8月20日印发了《新疆维吾尔自治区扶贫小额信贷实施细则(试行)》。“这是全国最早出台的扶贫小额信贷实施细则。”田地说。《实施细则》规定了村、乡镇、县三级联审程序,明确了责任、任务、要求和追责四个清单,实现了贷前、贷中、贷后三个环节的闭环管理。

在贷后管理上,由第一书记、村支书、村会计、扶贫包户干部、信贷员组成的五人联查小组会按照“户贷、村管、村监督”的原则对扶贫小额信贷资金使用情况进行监督,定期开展贷后检查。“贷款发放到位后1个月,联查小组会首次上门检查。对于正常生产项目,后续按照每三个月一次的频率进行检查;对于资金挪用于非生产性支出的,要求限期整改,并且每个月上门检查一次,直到整改完毕。”田地说。

昂格特勒克村有9户建档立卡贫困户享受到扶贫小额信贷政策。作为五人联查小组的成员,该村党支部书记牙生·艾买提每隔10天至15天就要到贷款贫困户家里去看看。“一是看看他们有没有把钱用于非生产性支出,二是看看他们在发展项目过程中有没有什么困难,从而保证他们的生产项目平稳运行。”牙生说。

另外,扶贫小额信贷政策还反对“一股了之”和户贷企用。“‘一股了之’就是让农户用扶贫小额信贷入股合作社或者企业,而不让贫困户参与生产和经营。户贷企用就是无偿使用贫困户的贷款资格,把贷款用于企业生产经营,而农户得不到收益,或者只得到贷款利息收入。这两种现象都不符合政策规定,既违背了扶贫小额信贷让贫困户勤劳致富的初衷,又会造成农户利益受损,还可能产生风险,我们是坚决反对的。”田地说。今年以来,我区共清理整顿各类违规使用扶贫小额信贷1万余户近2.8亿元,保证了扶贫小额信贷政策不跑偏、不走样。

亲历者说

我家的养殖越做越大

尼勒克县喀拉苏乡赛普勒村农民 哈斯尼·卡铁拜

9月12日,我用前一天卖羊羔的钱,买回了4头奶牛,现在我家的奶牛已经达到了12头。原来的8头奶牛,每天挤奶能挣50元,一个月就是1500元。到年底新买的4头奶牛可以挤奶了,每天牛奶能卖75元,一个月有2000多元收入。我太高兴啦!

我家的养殖能形成规模,多亏了扶贫小额信贷政策的支持。2016年,我申请扶贫小额贷款2万元,买了30只母羊,如今母羊已经增加到80只,每年母羊都会产几十只羊羔。这几年羊羔价格好,这不,9月11日,我刚卖了40只羊羔,一只卖到1040元。正是靠这笔钱,我买回来4头奶牛。

2015年,政府给我发放了一头扶贫牛。2017年和2019年,我又分别申请了1万元的扶贫小额贷款,加上卖羊羔的钱,我买了7头奶牛。我家的养殖像滚雪球一样越滚越大,依靠养牛羊,我一定可以坐上致富快车。

现在生活越来越好,我家以前住的是破旧的土坯房,2017年,家里盖了抗震安居房,买了电视、电冰箱、洗衣机等。3个孩子上学都不用交学费,看病也可以报销,发展生产还可以免息贷款。

感谢党的好政策,我们真是赶上好时代了,我是发自内心地高兴啊!如今,我们村里人都过上了好日子,乡亲们都很高兴,很幸福!(新疆日报记者王永飞整理)